New pattern of high-frequency and high-speed copper-clad laminate market

High frequency and high-speed copper-clad laminates (CCLs) with low signal transmission loss as their most important characteristic are commonly referred to as "high-frequency CCLs" for RF/microwave circuits and "high-speed CCLs" for high-speed digital circuits.

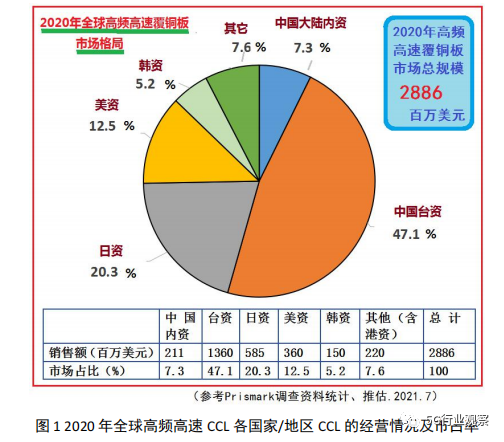

In 2020, the global market size of rigid high-frequency high-speed copper-clad laminates was 2.886 billion US dollars in sales (according to Prismark statistics, the same below), with an annual growth rate of 17.0%, accounting for 22.4% of the total global rigid copper-clad laminates for that year; Calculated by sales area, it is 89.9 million square meters with an annual growth rate of 20.0%.

In 2020, the global market pattern of rigid high-frequency high-speed copper-clad laminates (market share of high-frequency high-speed copper-clad laminate production enterprises in major countries/regions) underwent significant evolution (see Figure 1). In 2020, its new market pattern and characteristics are: the market share of Taiwan funded enterprises has increased significantly, approaching the goal of occupying half of the global CCL market.

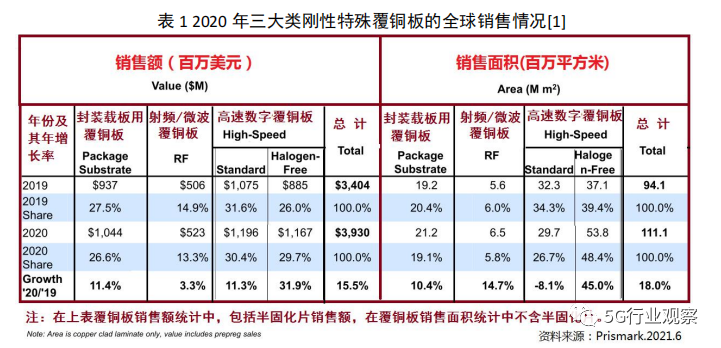

In the global survey report on the operation of copper-clad laminates released by Prismark in June 2021 [1], the global overall and major manufacturer sales data of three major categories of rigid special copper-clad laminates in 2020 were first compiled and published (see Table 1). The mentioned rigid special copper-clad laminates include three major categories: CCL for IC packaging carriers, CCL for RF/microwave circuits, and CCL for high-speed digital circuits. Among them, high-speed CCL is also divided into two major varieties: halogenated (standard) and halogen-free.

From Table 1, we can see that the sales revenue of the three major categories of rigid special copper-clad laminates reached 3.93 billion US dollars in 2020. Accounting for 30.5% of the global sales of rigid copper-clad laminates in 2020, this proportion has increased by about 3 percentage points compared to 2019. In the total sales of the three major categories of rigid special copper-clad laminates, the sales of CCL for packaging carriers accounted for 26.6% (a year-on-year increase of 11.4%), high-frequency CCL accounted for 13.3% (a year-on-year increase of 3.3%), and high-speed CCL accounted for 60.1% (a year-on-year increase of 20.6%).

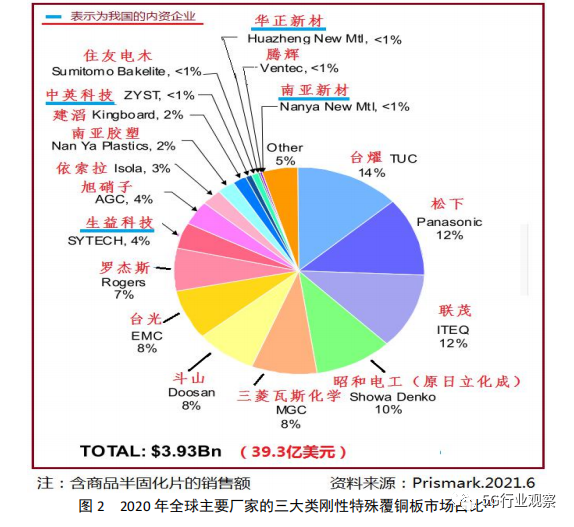

Prismark's report also provides statistics on the market share of major global CCLs in three categories of rigid special copper-clad laminates (see Figure 2 and Table 2), which is worth our reference.

According to Prismark's statistics, in 2020, there were 18 companies worldwide that produced a certain scale of rigid three types of special copper-clad laminates. The sales of these three types of special copper-clad laminates created by them accounted for about 95% of the global sales of such laminates. In 2020, Taiwan funded enterprises accounted for 37% of the sales of these three types of special copper-clad laminates, Japanese funded enterprises accounted for 27%, and American funded enterprises accounted for 10%.

Among them, there are four domestic enterprises in China that have made it onto the list of "18 global manufacturers of special copper-clad laminates". The total sales of the three major categories of special copper-clad laminates by these four domestic enterprises in 2020 amounted to $254 million, accounting for 6.5% of the total sales of these three categories of special copper-clad laminates worldwide.

Among the comprehensive enterprises of rigid copper-clad laminates in the "Global List of 18 Manufacturers of Special Copperplate" (15), the three major categories of special CCL accounted for a high proportion (over 50%) of the total sales of rigid CCL in 2020, mainly including: Taiyi Technology (the sales of the three major categories of special CCL in our company accounted for 95% of the total sales); Mitsubishi Gas Chemical (81%); Showa Denko (formerly Hitachi Chemical) (accounting for 76%); Doosan Electronics (61%); Panasonic (52%); Lianmao Electronics (52%); Isola (52%)

From the above statistical data, we can clearly see three points: Japanese and American funded enterprises still maintain strong competitive advantages in the three major categories of special copper-clad laminate manufacturing, especially in the high-end variety market in this field; Two or three Taiwanese funded enterprises have made significant progress in product structure adjustment in recent years, and have thus gained a large market share in the three major categories of special CCL, as well as strong market competitiveness; The gap in competitiveness among the three domestic comprehensive copper-clad laminate enterprises in the three major categories of special CCL markets is even more prominent.

The market competition for high-frequency copper-clad laminates has intensified, and the research and development of substrate materials for terahertz frequency bands has been proposed

In the high-frequency and high-speed copper-clad laminate market, the most prominent area of product competition among production enterprises in mid-2020 is the high-frequency copper-clad laminate market. This chapter focuses on the new characteristics of the high-frequency copper-clad laminate market, products, and technological development.

New high-frequency copper-clad laminates have been launched one after another, with significant improvements in key performance

Currently, 5G base stations and network communication terminals (such as 76-79GHz automotive anti-collision radar, etc.) are rapidly developing towards the millimeter wave frequency band (30-300GHz). The high-frequency PCBs used in these devices are increasingly relying on their substrate material to overcome the challenge of reducing signal transmission losses, and to develop and provide more customized high-frequency substrate materials that can meet other important performance requirements such as multi-layer board processability, reliability, thermal conductivity, etc.

In the past year, major manufacturers of thermosetting high-frequency high-speed substrate materials worldwide have focused more on the development of new products and market expansion in the field of millimeter wave circuit substrate materials. For example, since 2020, the market of RF/thermosetting copper clad laminates for wireless communication with Df ≤ 0.002 is no longer occupied by several Japanese and American manufacturers (Rogers, Panasonic, Isola, etc.), but the products of manufacturers in Chinese Mainland (Shengyi Technology, South Asia New Materials, etc.) and Taiwan, China (Taiyao, Taiguang, Lianmao, Tenghui Electronics, etc.) have also begun to split into a certain market share [2] [3].

In the various stages of the development of high-frequency and high-speed copper-clad laminates, the mainstream resin used always determines the most important factor in the technology and market development trend of high-frequency and high-speed substrate materials. Behind the fierce competition in the current high-frequency copper-clad laminate market is the advancement of the development technology of the main resin for this type of copper-clad laminate, even surpassing as a support.

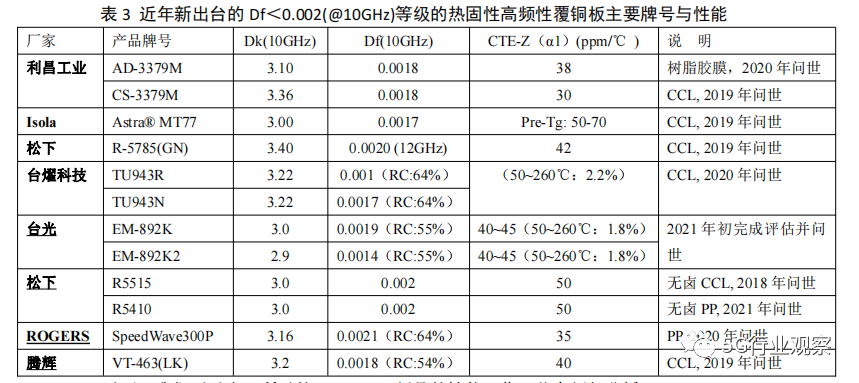

In the past two to three years, several companies have developed thermosetting high-frequency copper-clad laminates with Df<0.002 (@ 10GHz) levels, and some have started mass production. The manufacturers and brands listed in Table 3.

Below, we will introduce and analyze the performance of the new products with Df<0.002 shown in Table 3.

(1) Experts from the Taiwan Industrial Technology Research Institute recently published a paper [4] that gave high praise to the high-frequency and high-speed copper-clad laminates newly introduced by Taiwanese factories: Carbon hydrogen resin copper-clad laminates. "Several major CCL manufacturers in Taiwan, such as Lianmao, Taiping Optoelectronics, and Taiping Technology, have also actively invested in the development of related material technologies. Among them, Taiping Technology has the most advanced progress, and the currently best characteristic product is the code TU-943, which has a Dk=3.22/Df=0.0015 measured at RC=64% and a frequency of 10GHz, and its characteristics are close to PTFE substrates

(2) It can be seen from the brand numbers and Df performance values listed in Table 3 that the high-frequency substrate material products newly launched by Taiwan's Taiguang, Taiyang, Tenghui, and American Isola have lower Df index values than Panasonic's corresponding product varieties [R-5785 (GN), R5515/R5410], and are closer to the Df index values of PTFE based copper-clad laminates in the same application market.

(3) The new products listed in Table 3 share a common market target. A multi-layer circuit substrate used in the millimeter wave frequency band. Therefore, its CTE size (mainly the Z-direction CTE) is also a very important performance, and CTE is closely related to the quality of processability. CTE has also become an important focus of competition in terms of performance levels among manufacturers. Some manufacturers listed in Table 3 have significantly improved their CTE performance in recent years with the introduction of such new products.