In the face of huge market demand, expanding production capacity is a necessary task for every manufacturer, but the shadow of oversupply has emerged, and a lithium battery price war is about to break out.

In every era, there are iconic figures whose every move attracts attention and influences the course of the times. In the business field, the same applies.

On December 24th, media reported that in the middle of this year, there was a dispute between Zeng Yuqun, Chairman of Ningde Times (300750. SZ), and He Xiaopeng, Chairman of Xiaopeng Motors (09868. HK), at the headquarters building of Ningde Times. At its peak, Zeng Yuqun even left the conference room and remained calm for more than 10 minutes.

.jpg")

The argument stems from He Xiaopeng's plan to introduce AVIC Lithium Battery as the new main battery supplier for Xiaopeng Motors.

Sina Finance sought verification from Xiaopeng Motors regarding this matter, and the company responded by stating that "the argument is completely a rumor".

The Ningde era was at the forefront of the storm for a while, and the voices of new forces challenging and reshaping the industry landscape were rampant, bustling and lively.

I believe investors have their own judgments. There is too much noise in the market, and the pleasure brought by "eating melons" is ultimately short-lived. We ultimately need to return to the essence of the problem and maintain a calm and objective attitude.

Unlike reports in the market, this article examines the pattern and future development direction of the lithium battery industry from the perspective of supply and demand.

Reasons for high demand

When it comes to lithium batteries, new energy vehicles cannot be ignored, and research on new energy vehicles needs to be conducted through supply and demand analysis.

Under the global dual carbon background, new energy vehicles have unprecedented development opportunities. From the perspective of the world's top three automobile consuming countries:

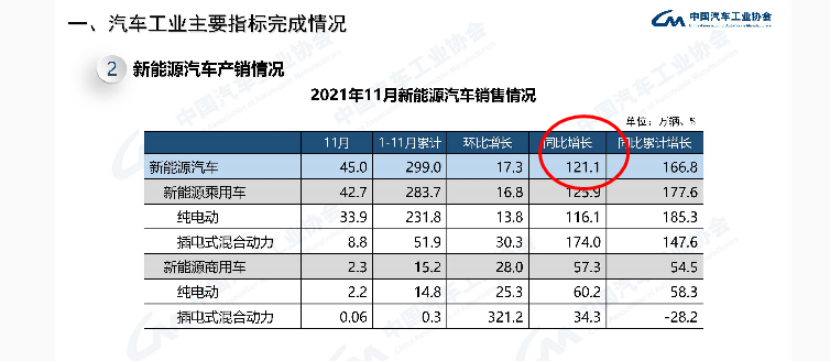

The penetration rate of new energy passenger vehicles in China has gradually increased from 5% at the beginning of the year to 20%. In the first three quarters of 2021, the domestic sales of new energy passenger vehicles reached 1.821 million units, a year-on-year increase of over 200%.

In the first three quarters of 2021, the sales of new energy vehicles in the United States reached 435000 units, a year-on-year increase of 104%. But the penetration rate is only 4%, which is far from achieving a penetration rate of 50% by 2030.

The data shows that the development of the new energy industry in the United States has not been as expected, but from a different perspective, it can be seen that the US new energy market has huge room for growth. Especially in recent times, the US government has introduced high subsidy policies, which has given the industry the opportunity for rapid development.

As a leader in new energy vehicles, Europe's sales of new energy vehicles reached 1.56 million units in the first three quarters of 2021, a year-on-year increase of 105%, and the penetration rate also reached 20% in the third quarter.

Undoubtedly, the popularity of new energy vehicles remains high.

When it comes to the factors that determine the prosperity of the track, in simple terms, one is space, and the other is time.

Due to the influence of COVID-19 last year, the global automobile sales in 2020 will be 77971200, a decrease of 13.77% from 90423700 in 2019.

The number of newly registered electric vehicles in the third quarter of this year's major global automotive market has significantly increased. Compared to the same period last year, the total growth rate of the 14 automotive markets was 123%.

Under the dual carbon target, it is certain that new energy vehicles will gradually replace fuel vehicles in the future, and this means long-term development opportunities. The vast market space of millions of units nurtures enormous opportunities.

It is obvious that the time and space for the new energy vehicle race track are fully available.

As is well known, the most crucial link in the entire industry chain of new energy vehicles is lithium batteries, which account for about 40% of the cost of new energy vehicles.

Thanks to China's support for the new energy industry, the development of the lithium battery industry has gone from achieving a breakthrough in localization to becoming a global leader. The transformation from policy support to market competition has been completed, laying a solid foundation for China's new energy vehicle to surpass the curve.

As the most essential component of new energy vehicles, lithium batteries are also experiencing a period of high performance growth.

According to the recent data on the installed capacity of power batteries in China in November, the installed capacity of power batteries reached 20.8GWh, an increase of 96.2% year-on-year and 35.1% month on month. CATL holds a 55% market share, followed closely by BYD with a 16.6% share.

Throughout the year, the cumulative installed capacity from January to November reached 128.3 GWh, a year-on-year increase of 153.1%. The competitive landscape is still a situation of one superpower and many strong ones.

There is a rule in the manufacturing industry that, in the context of high demand, companies often have expectations for future profit growth. At this point, capital investment will be increased, production capacity will be expanded, and with the release of production capacity, performance will see growth.

Therefore, while achieving performance growth, multiple lithium battery manufacturers have taken advantage of the situation and proposed ambitious expansion plans.

Among them, Honeycomb Energy announced at its second Battery Day that its global capacity planning target for 2025 has been raised to 600GWh. At that time, Honeycomb Energy, which had only a 2% market share in 2021, is expected to occupy a quarter of the market space.

The magnitude of its expansion is astonishing. It should be noted that the total installed capacity in China from January to November 2021 was only 128.3 GWh, while the global total installed capacity in 2020 was only 137 GWh. What's even more interesting is that the expansion target exceeds Ningde Times' 2025 production capacity plan.

The huge expansion of production capacity reflects the confidence of enterprises in future development, which comes from the vast market space.

Industry organizations predict that by 2025, the total demand for lithium-ion batteries in the global transportation sector's electrification and power storage will reach 1.8 TWh.

However, not only Honeycomb Energy, but also AVIC Lithium's planned production capacity for 2025 will exceed 500GWh, including CATL's original production capacity plan of over 500GWh and EVE Energy's production capacity plan of over 200GWh.

The production capacity plans of these four lithium battery manufacturers alone have exceeded 1.8 TWh by 2025, not including the expansion of other battery manufacturers and future projects.

From this perspective, an oversupply of lithium batteries is inevitable, and what's even worse is an overly optimistic outlook on future demand.

Overly optimistic penetration rate

The General Office of the State Council released the "Development Plan for the New Energy Vehicle Industry (2021-2035)" last year, proposing that by 2025, the sales volume of new energy vehicles should reach about 20% of the total sales volume of new vehicles.

In fact, since the first half of 2021, China's new energy vehicles have maintained a strong momentum. The penetration rate of new energy vehicles is higher than expected, reaching 12.7% throughout the year. The penetration rate of new energy passenger vehicles has gradually increased from 5% at the beginning of the year to 19.5% in November.

As the penetration rate of new energy vehicles continues to soar, both vehicle manufacturers and suppliers have high expectations for future penetration rates.

The expected penetration rate of new energy vehicles by 2025 has increased from 20% to 35%, and some have even shouted the slogan of 50%. It seems like we have returned to the era of 'how bold people are, how productive the land is'.

Optimistic expectations are reflected in numbers, and by studying the reasons behind the formation of numbers, we have found the answer.

In fact, the reason for the high penetration rate of 20% is partly due to the significant increase in sales of new energy vehicles in November, while the total sales of automobiles are declining, coupled with the low shipment volume due to the impact of the epidemic last year. This leads to a rapid increase in penetration rate due to the phenomenon of mutual growth.

On the other hand, new energy vehicles have already advanced their growth potential, and as the penetration rate gradually increases in first - and second tier cities, they will enter a slowdown phase, while third - and fourth tier cities are bound to be a tough nut to crack.

Infrastructure factors, vehicle demand, values, and other factors will inevitably hinder the promotion of new energy vehicles.

More importantly, the current disadvantages of new energy vehicles in terms of safety and range will inevitably have an impact on further increasing penetration, and the time to solve these problems is precisely in the next five years.

So, the current market expectations for the penetration rate of new energy by 2025 are too optimistic. So, in situations where demand cannot be met, the production capacity far exceeds the demand, and the result can be imagined.

There is another rule in the manufacturing industry that excessive production capacity investment leads to oversupply of products, fierce price competition, and declining profits.

At this point, companies are expected to experience a decline in future profits and begin to reduce capital expenditures, leading to a decline in the industry. Some industries may experience a recovery in demand within one or two years, while others may last for decades.

The factors that determine the length of time depend on various aspects such as the industry's lifecycle, macro environment, policies, etc. The time for the next demand recovery growth determines the length of the cycle.

It seems that a price war for lithium batteries in the future is inevitable, and the two sides facing each other are obvious, namely the current king - Ningde Times and his friends, the challenger and his supporters.