光学薄膜是在光学基膜上进行涂层、表面蒸镀、压层、复合、拉伸等二次加工,赋予一定功能和高附加值,光学基膜的成本占到光学膜的 70%,其品质在很大程度上决定了光学膜的质量,要求具有高透光率、低雾度、高平滑性、低热收缩率、高表面光洁度和厚度公差小等特点。

根据生产难度不同,PET 基膜划分为 5 个类别:普通包装和离保级 PET 的工艺要求较低;预涂级 PET 工艺要求较高,需要具备涂附能力良好、表观控制准确,耐温收缩范围稳定的特征,该类 PET 主要用于制备液晶显示面板用光学基膜;特殊功能 PET 是指,在光学基膜基础上能够再进行加工、涂布赋予特定功能制备出光学功能薄膜如 OCA、 MLCC、偏光片离保膜等,该过程中所使用的 PET 薄膜,需要准确地控制表面粗糙度、设计薄膜配向角、控制洁净度以及预涂层涂布等;生产难度更大的是 SRF,即可以替代偏光片 TAC 的 PET 膜,需要准确地控制各向异性,消除偏振片、彩虹纹等。目前国内,双星新材、长阳科技、东材科技、裕兴股份、合肥乐凯、恒力石化、激智科技和大东南 在预涂级和特殊功能级别PET中有所布局,国内尚无可以替代偏光片TAC膜的PET膜。

图1:PET基膜类别

图2:光学级薄膜产业链

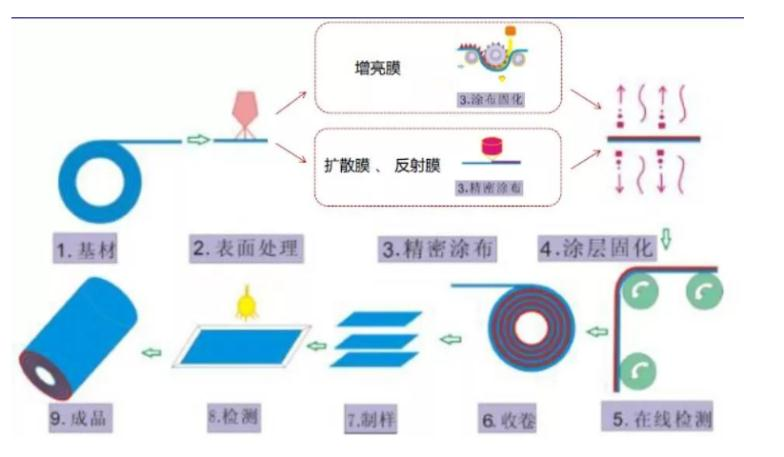

图3:光学基膜加工成为光学膜的主要步骤

图4:主要光学基膜材料

目前光学基膜市场呈现高度垄断格局,主要是日本企业供应全球,美国、韩国和中国台湾企业有一定供应,而中国大陆产量较少,基膜企业数量较少且产能较小。

根据新思界数据,2019年全球光学级PVA膜需求量为2.8亿平方米,按照24元/平米价格计算,市场规模达到67.2亿元,全球市场被日本企业垄断,日本可乐丽和合成化学占据全球 70%市场份额,而中国大陆主要供应商仅有皖维高新,现有产能500万平米/年,在建700万平米/年,预计2022年中期投产,国产替代空间达到8500万平方米/年。

TAC光学膜,根据立鼎产业研究中心数据,全球TAC光学膜的需求量达到11.52亿平方米,按照25元/平方米价格计算,市场规模达到288.1亿元,日本富士、柯尼卡美能达和瑞翁占据全球 80%市场份额,中国大陆主要供应商仅有2家,新纶新材和合肥乐凯,新纶新材产能分别为 1000万平方米,合肥乐凯约有1亿平米产线(包括光学聚脂薄膜、高性能聚酯薄膜、TAC 膜、光学功能膜等)。

PMMA光学膜,日本住友和东洋钢板占据 98%市场份额,国内道明光学有部分产能主要供应公司自身微棱镜膜和复合板材生产,双象股份有8万吨产能可应用于LED领域;COP光学膜主要是由日本瑞翁供应,国内目前尚无产能。

PET基膜目前主要是被美日韩企业把控,中国大陆企业中,康得新、合肥乐凯、裕兴股份、双星新材布局较早,而后东材科技、长阳科技、大东南、斯迪克、洁美科技等逐步进入市场。PET 光学基膜是各光学功能膜制备最常用的主要基材,应用领域非常广泛。

图5:光学基膜主要供应商

新兴应用驱动增长,预计2023年市场规模达87亿元